宠物经济

强行蹭个热点。三胎政策发布,XHS搞了个民意调查,段子手沸腾。为避免注水嫌疑,段子大家自己去刷微博吧……

其中最正能量的股民发言可能就是下面这位网友了:

阿策认为这种消极的态度是不对的,政策还是要积极支持的。有条件的,抓紧生,挺好;没条件的,抓紧……看君临策,早日实现财富自由!

今天阿策要和大家聊的是宠物赛道。

年轻人对养娃很犹豫,单身、丁克,选择愈发多元,同时对猫儿子、狗儿子也越发上心。同时,伴随宠物主消费能力的提升和对宠物情感陪伴作用的愈发重视,宠物消费升级趋势明显。

如果用一个词来形容中国宠物行业的话,那就是——朝气蓬勃!增速快、空间大,可能是十年十倍股的摇篮。

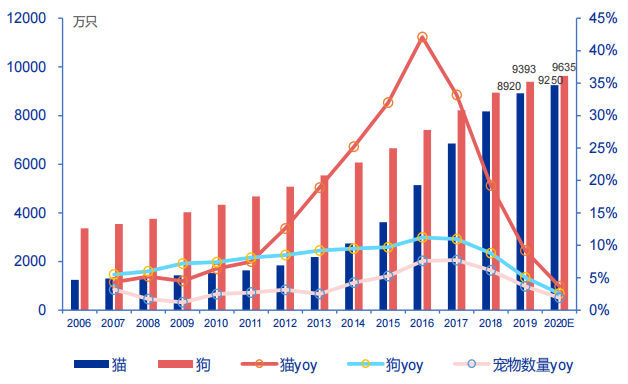

图:中国宠物拥有量持续增长

数据来源:欧睿,中国宠物行业白皮书,申万宏源研究

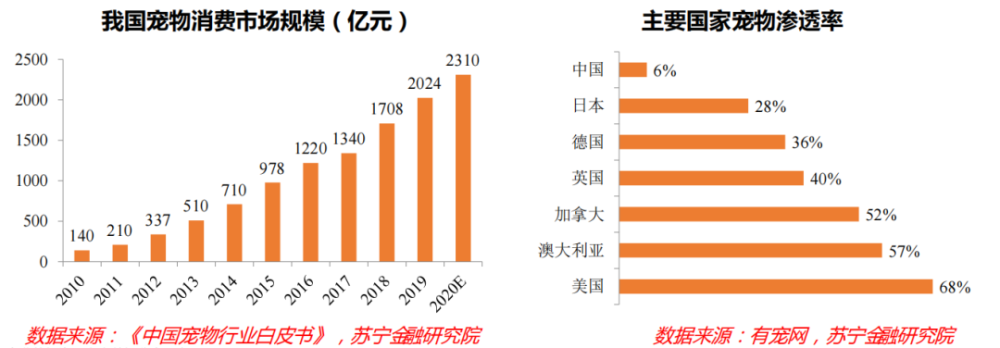

根据有宠网数据,我国宠物市场渗透率仅6%,远低于欧美发达国家。同时我国宠物消费市场正在高速发展。根据《中国宠物行业白皮书》,2010-2019年我国宠物市场消费规模从140亿元增至2204亿元,预计2020年有望达到2310亿元,10年复合增长率高达32%。人均单只宠物消费金额不断增加,由2017年的4348元增至2019年的5561元。

具体有哪些子赛道可供关注呢?

1)宠物食品:中宠股份+佩蒂股份

宠物食品作为刚需且高频的消费,具备天然的赛道优势。

目前两家A股上市公司均以海外代工业务起家,近几年重点发力国内市场,打造自主品牌,其中中宠股份形成Wanpy+Zeal的双核心品牌矩阵,国内业务持续保持50%以上高增长;佩蒂股份也已形成以好适嘉、齿能、Begogo等为核心的品牌矩阵,并通过宠物干粮和湿粮产能扩张,逐步发力国内业务。

2)宠物动保:瑞普生物

外因:养殖行业变革推动动保行业竞争格局转变,利好公司通过药苗联动取得高速发展,所面向的市场空间更大,天花板更高。

内因:内部管理变革成效逐步显现,大客户开拓跑出加速度,公司致力于打造动保领域“华为”,不断提质增效。

公司在宠物动保领域已拥有九大类产品矩阵,同时具备瑞派宠物医院天然的渠道优势,未来在宠物动保领域亦看点十足。

3)宠物用品:依依股份

公司是卓越的宠物卫生用品制造商,核心产品宠物垫在宠物用品中具备刚需属性,迎合宠物消费升级趋势,有望在未来5年保持较快增长;公司在行业内积累了丰富的研发、生产和销售的资源和经验,与境外核心客户密切绑定并积极拓展国内自主品牌业务,未来成长性凸显。

参考研报:

《方正证券-哪些宠物经济相关标的值得关注?》

《天风证券-宠物卫生用品正兴起,布局国内市场打开成长空间》

《苏宁金融研究院-宠物经济发展趋势研究报告》

《 方正证券-瑞普生物-300119-动保龙头,扬帆起航》

光模块

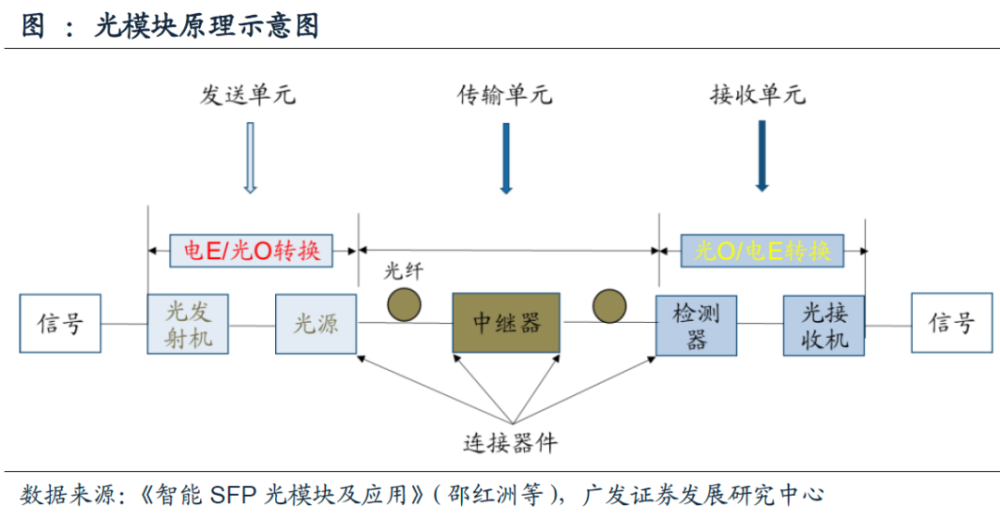

1)光模块科普

光模块是光通信系统中重要部件,负责在信息发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号,通过过电-光和光-电的转换,实现信息的高速互联。

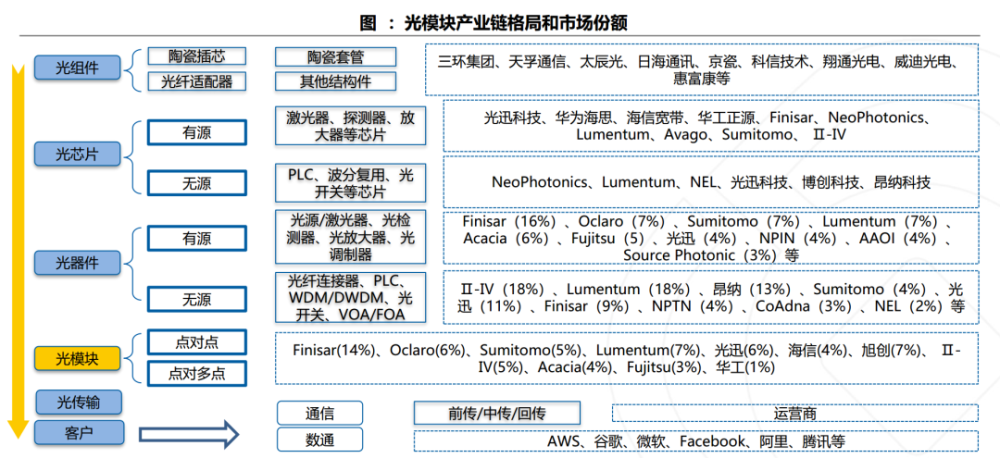

光模块的产业链主要为光芯片-> 光器件 -> 光模块 -> 设备,其中光模块环节位于产业链末端,其上游是光芯片,占光模块成本的50%以上;下游是通信设备商,最终产品应用到数据中心和电信市场。光芯片目前是行业瓶颈。

2)景气度向上

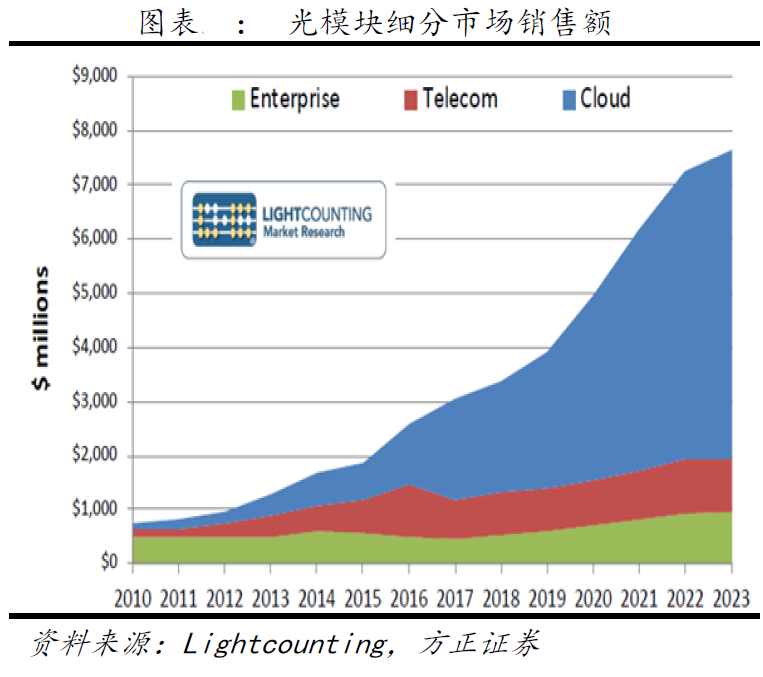

数据/流量爆发是光模块的底层驱动逻辑。

光模块下游主要应用于电信承载网、接入网、数据中心及以太网三大场景,其中电信承载网和接入网同属于电信运营商市场,数据中心及以太网场景属于数通市场。

整个业务的传导路径是流量爆发、互联网业务蓬勃发展、互联网公司加大投入 CAPEX 扩大再生产,带动数据中心建设潮,作为数据中心流量传送的关键组件高速光模块迎来量价齐升,高速光模块的广泛应用打开流量传输瓶颈进一步促进流量爆发。

电信市场的驱动来自5G。

5G承载网的架构相比4G网络架构将发生巨大变化,5G RAN网络将从4G/LTE的BBU、RRU两级结构,演进到CU、DU和AAU三级结构。5G宏基站数量将会是4G的2倍左右,而小基站又是宏基站的2倍。在整个5G建设周期,光模块需求持续放量。同时,5G光模块的芯片也将从目前的6G/10G升级到25G的芯片模组,这将大幅提升光模块的价值量。

数据中心市场的驱动来自于IDC扩建和IDC架构升级。

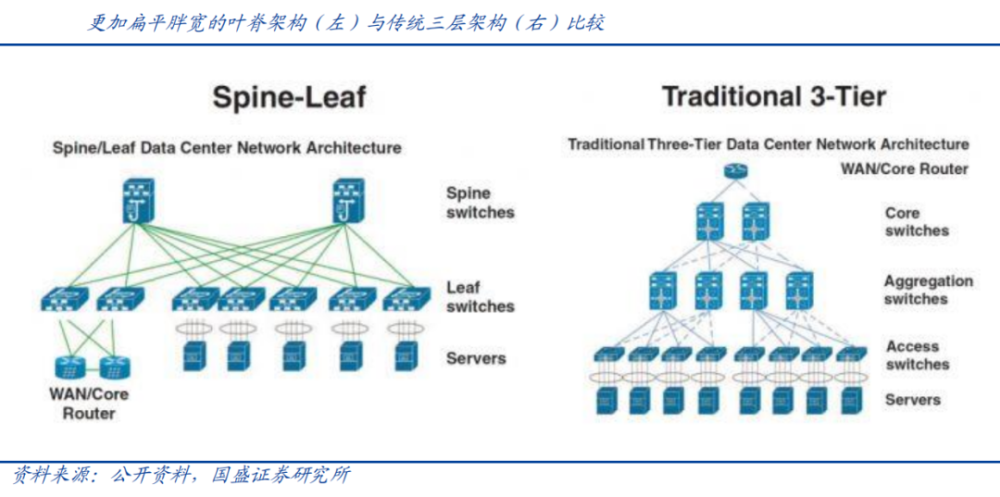

云计算、边缘计算的兴起带动超大规模数据中心与小型数据中心的建设,而数据中心内部架构也在从传统的三级架构向两级架构(叶脊网络架构结构是主流)迁移,更大、更扁平。

叶脊架构全连接特性要求每台叶交换机与每台脊交换机一一连接(full-mesh),自然需要更多的交换机和光模块。国盛证券测算表明同样数据容量下,大型数据中心叶脊架构所需的光模块是传统三层架构的15-30倍。

同时,叶脊架构下仅通过提高端口的数量无法有效实现总带宽的提升且造成解结构复杂,提高端口本身的带宽速率势在必行。数通光模块正在从100G的主流方案进化为400G的主流方案。

财务表现上,在高速率数通光模块需求拉动下,2021Q1头部光模块和光器件公司营收增速持续验证。

图:2021 Q1 全球主要光模块厂商维持高增长

建议关注深度回调的光模块标的新易盛、中际旭创等。

参考研报:

《中泰证券-高速率光模块放量,东数西算促进IDC有序增长》

《中信证券-To B 数字化时代,通信行业将迎来价值重估》

《国盛证券-光通信的再思考:5G流量爆发下的数据密度革命》

防水

继北京和青岛等城市后,近期成都市发布多项政策,要求“政府投资项目全面使用高分子防水材料”,“新建商品住宅禁止使用热熔施工的SBS改性沥青类防水卷材、溶剂型建筑防水涂料,防水质保期不低于10年”等。

这些标准对于防水材料的性能、寿命要求均会提升。从政府端要求使用高质量的防水材料,将对区域性以传统沥青卷材的中小企业形成挤出效应,利多具备高分子防水卷材产能的大公司。预计龙头公司将从此次标准提升中受益,行业集中度有望随之提升。

另外,防水质保期提升有利于增加防水材料用量,比如从铺一层提升至两层,有利于增加防水材料的需求,扩大行业空间。

同时这或许是行业发展的一个信号,预计住建部防水新政将在今年下半年出台,环保和提标是防水行业的必然趋势。

持续关注行业标准提升之下行业扩容、龙头市占率提升的机会。相关标的:东方雨虹、科顺股份、凯伦股份。

-- END --

点击“在看”,鼓励阿策不断提升研究质量

投资路漫漫,给您更专业陪伴