微信搜一搜

超人老爹

本期预算编制入门专题,和小伙伴讲解关于产品成本的预算路径。

依惯例开篇先放图来说明

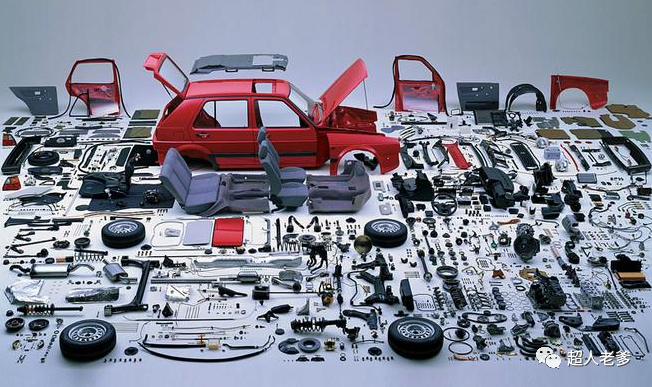

如图,是轿车的零部件硬件拆解及车辆分解图。

站在整体的角度,某种产品,从最初原材料,经过遵循定制的标准工艺流程,一道道生产环节过后,输出最终成品,均可以公式来表示,如:

整个公式过程有如下图:

生产企业产品成本核算中,经常使用到的BOM物料清单。

TIPS:

BOM:Bill of Material

物料清单,也就是以数据格式来描述产品结构的文件,是计算机可以识别的产品结构数据文件,也是ERP的主导文件。BOM使系统识别产品结构,也是联系与沟通企业各项业务的纽带。ERP系统中的BOM的种类主要包括5类:缩排式BOM、汇总的BOM、反查BOM、成本BOM、计划BOM。本篇中所指BOM指成本BOM。

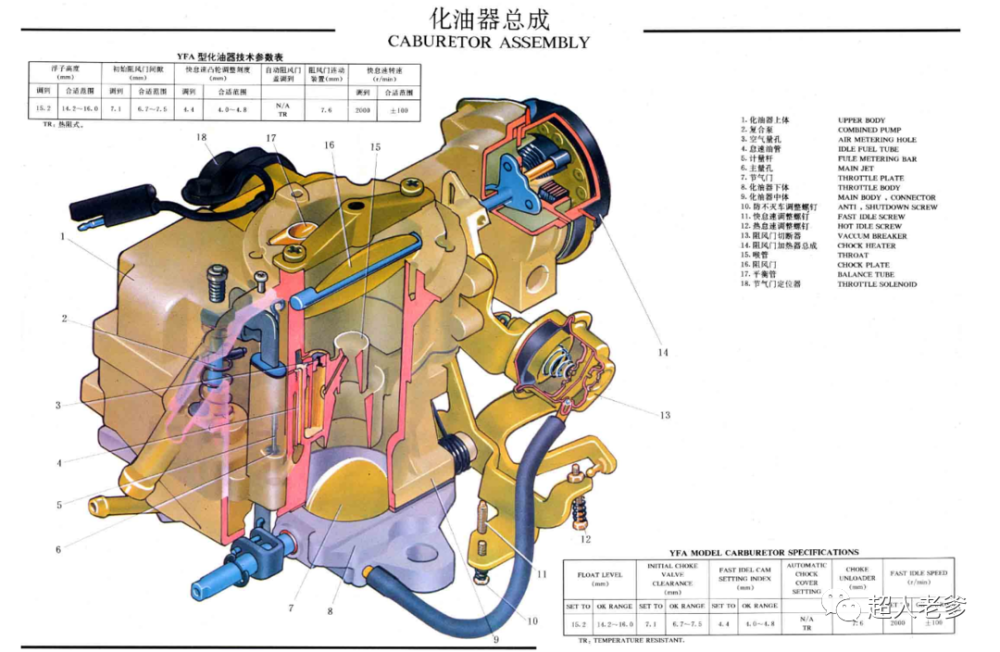

如图:对于成品轿车来说,化油器总成可能仅是一个部件,但是对于化油器总成来说,又可以分为以下物料清单:

而对于清单中的每一项,如化油器上体,中体,下体,空气量孔等,可能是企业自产,也可能是外购;如果是企业自产的,如化油器上体,对应又有细分的子件,需要逐一分解,对财务小伙伴生产工艺要求极高。

产品成本的预算路径:

一、摸排生产工艺流程,编制工艺流程图:沿着原料进厂流程,进入生产循环,到中间半成品,半成品到产成品,编制工艺流程图。

二、结合生产工艺流程图,寻找各工序节点,物料收发变形流程,绘制末级/次末级子件/父件物料需求图。(也可由生产各工序技术员或者技术部整理提供,但需现场核实物料需求和用量,耗时较长)

三,涉及软件与硬件兼容测试,或者系统与子系统与部件,硬件整体兼容测试的,还需绘制软件(系统)与硬件匹配图,方便合理分摊子件与中间级子件产品无形摊销。

四、人工费用的分解。对于生产核算健全的企业,可以按照工序来划分人工成本;若生产核算无法即时提供的人工成本的,可考虑汇总后根据绘制工艺流程图来分摊,也可结合实际人工,编制标准人工工时,根据标准人工工时,匹配工序所对应的工时来计算分摊人工成本。但应注意跨月对照计划与实际的差异。

五、公共制造费用的分摊。核算健全的,可按照实际发生工序分摊;无法明确区分的,可统一分摊,也可根据一定的计算方法来分摊。

如图:老爹很喜欢的积木类玩具,其组装过程就如同一个完整的生产循环