针对时间序列的预测,常用方法包括灰色预测,指数平滑或ARIMA模型。灰色预测和指数平滑常用于数据序列较少时使用,且一般只适用于中短期预测。

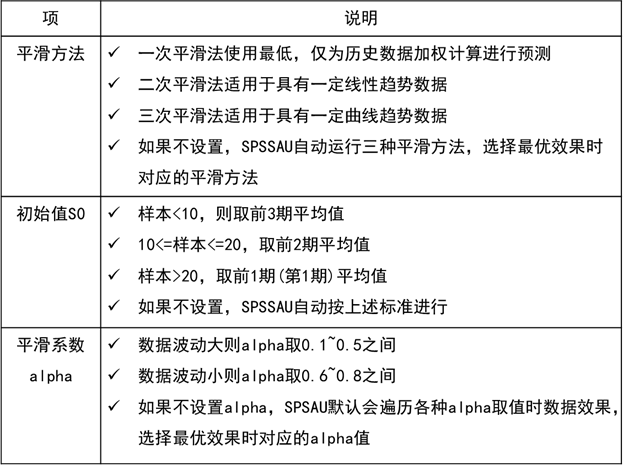

指数平滑可继续拆分为一次平滑,二次平滑和三次平滑(即Holt-Winters法),一次平滑法为历史数据的加权预测,二次平滑法适用于具有一定线性趋势的数据,三次平滑法在二次平滑法基础上再平滑一次,其适用于具有一定曲线趋势关系时使用,通常情况下使用三次平滑法较多。

无论是那种平滑法,其均涉及初始值S0和平滑系数alpha共两个参数值:

初始值是平滑的最初起点值,一般取数据前1期,2期,3期,4期或5期的平均值作为初始值,如果数据序列越少则初始值S0应该取更多前几期的平均值,因为数据序列较少时前期的重要性相对较高。

alpha值参数,其意识在于新数据的权重,alpha值的取值范围为0~1,越大意味着新数据所占的权重越高而原预测值所占权重越低。如果说数据波动不大,一般alpha值取的较小些比如0.1~0.5之间,如果数据波动较大且alpha值取值相对较大些,比如0.6~0.8之间。

关于三种平滑法,初始值S0和alpha值的说明如下表:

特别提示:

如果不设置平滑方法,SPSSAU会自动遍历不同组合的平滑方法,找出最优效果时对应的平滑方法;

如果不设置初始值S0,SPSSAU自动按照样本量情况设置初始值S0;

如果不设置平滑系数alpha,SPSSAU自动遍历各种alpha取值情况,并且选择最优效果时对应的alpha值。

案例说明

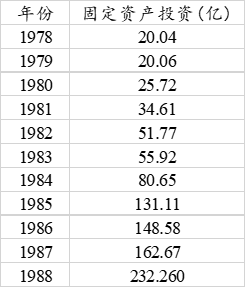

当前有某省1978~1988年全民所有制固定资产投资额数据,共计10年数据,数据如下表,现希望预测出1989和1990年的固定资产投资总额数据:

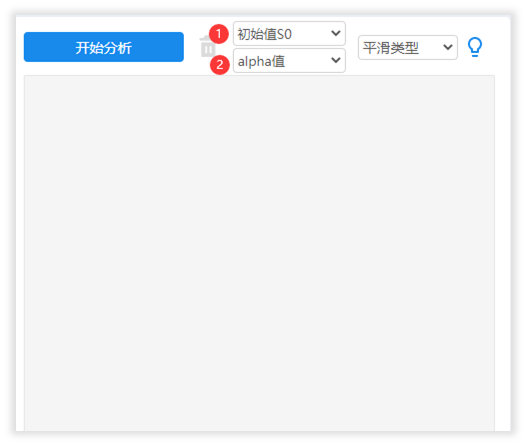

本例子默认不进行参数设置,让SPSSAU自动输出结果,操作如下:

SPSSAU共输出3个表格和1个模型拟合预测图。分别为:

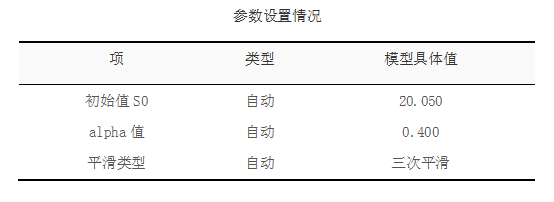

参数设置情况

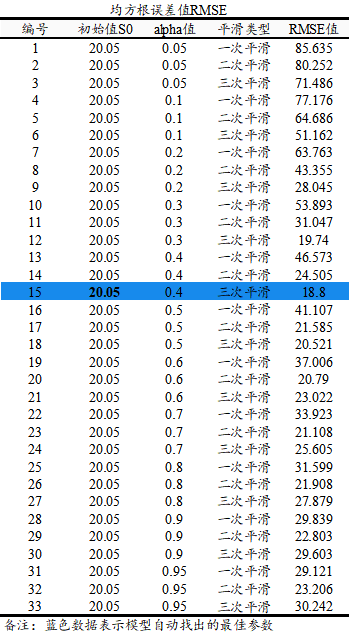

均方根误差值RMSE

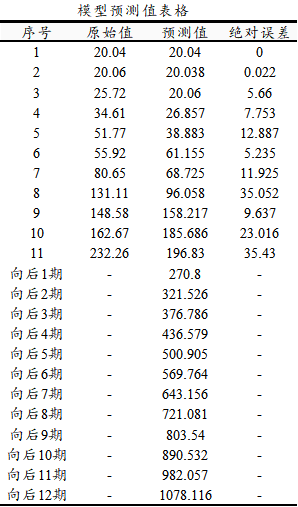

模型预测值表格

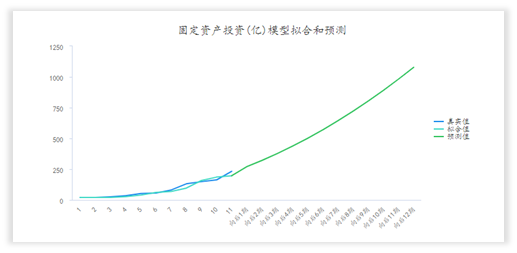

模型拟合和预测图

上表格展示出默认的设置情况,3个参数值均让SPSSAU自动进行。最终SPSSAU自动选择出三次平滑法为最优模型,并且初值自动设置为20.05,alpha值自动选定为0.4,基于此种自动选择,最终模型的均方根误差值RMSE为18.8,如下表格。

由于本案例3个参数值包括平滑类型,初始值S0和alpha值,均让SPSSAU自动选择,SPSSAU自动设置初值为20.05,并在此基础上遍历3种情况及11种alpha值共计33种组合时,输出33种组合时对应的RMSE值,找出当初始值为20.05,且alpha值为0.4且进行三次平滑时得到的模型结果最优。上表格中用蓝色标识出最优时的组合。并且进行模型预测结果如下表:

从上表格可以看出:向后1期即1989年的固定资产投资预测为270.8亿,且1990年的固定资产投资预测为321.526。并且得到预测效果拟合图如下。