去中心化金融(DeFi)正在重新定义金融的未来。支持金融应用程序的底层基础设施正在发生重大转变,它正在改变我们对许可和控制、透明度和风险的看法。

DeFi是区块链技术、数字资产和金融服务交叉领域的一个发展中的市场部门。根据DeFi Pulse的数据,锁定在DeFi应用程序中的数字资产价值增长了10倍,从2019年的不到10亿美元增长到2020年的超过100亿美元,并在2021年达到迄今为止的峰值超过800亿美元。然而,DeFi应用程序和底层基础设施仍处于发展的初期阶段。

本报告的目标是介绍当今为DeFi应用程序提供支持的DeFi基础设施的新兴领域。虽然很容易陷入该领域的炒作和猜测中,但我将重点介绍DeFi应用程序的关键组件、它们与传统金融相比的主要区别、潜在风险以及这些DeFi应用程序造成的长期影响。

DeFi应用程序的主要结构共性

DeFi应用程序是没有中央交易对手的金融应用程序。实际上,这意味着您没有与任何机构(例如银行)接触来访问这些金融应用程序;相反,用户直接与协议本身之上的程序(例如智能合约)进行交互。

DeFi应用程序的主要类别包括去中心化交易所、借贷平台、稳定币、合成资产、保险等。尽管范围各不相同,但所有这些DeFi应用程序都有一组主要的共性,包括:

使用底层区块链作为核心账本

默认开源透明

互操作性和可编程性(可组合性)

对所有人开放和访问(无需许可)

使用底层区块链作为核心账本

与使用核心银行系统(Fiserv、Jack Henry、FIS等)作为底层记录账本的传统金融应用程序相比,DeFi应用程序使用区块链作为其底层核心账本。

用于构建DeFi应用程序的一些最著名的区块链包括以太坊、Solana和币安链等。这些底层区块链存储在DeFi应用程序中、存储在智能合约中、所有交易和提现的分类账状态。

确保匹配输入和输出的所有核心会计功能都由区块链本身处理,DeFi应用程序不需要创建外部系统来核对余额,因为所有交易都可以通过不同的区块浏览器进行查询。

此外,与传统系统相比,没有单独的结算和清算流程。当交易广播时,交易处理、清算和结算都同时发生。尽管建议等待大约21个区块或更多区块以确保区块链本身的最终性。

默认开源透明

传统的金融应用程序都是封闭源代码,构建在专有系统之上,相比之下,DeFi应用程序通常是完全开源的,构建在开放的底层区块链之上。

银行“API”

这导致了三个有趣的特性:

可组合性——DeFi应用程序本身可以被分叉、重新混合,并在许多其他应用程序中重用。

透明度——由于DeFi应用程序是开源的,因此完全可以审计来准确了解智能合约在功能、用户权限和用户数据方面的作用。

可审计性——由于底层区块链本身是开源的,因此整个资金流向是完全可审计的,包括系统中的抵押品、交易量、违约等。

与传统金融体系(不透明)不同,该体系采用的是部分准备金制度,并且容易受到市场冲击——DeFi系统是完全透明的且抵押过多——这使得DeFi公司能够更有效地度过经济低迷时期。

可互操作性和可编程

为了让开发者获得用户的信任,大部分DeFi应用都是完全开源的——包括前端和智能合约本身。此外,由于DeFi应用程序都运行在一个公共平台(底层区块链)之上,因此这些DeFi应用程序之间完全可互操作,并且可以通过编程与生态系统中的任何其他DeFi应用程序一起使用。

这通常被称为DeFi的“金钱乐高”或“可组合性”方面。所有这些DeFi应用程序就像单独的乐高积木一样,可以与其他乐高积木重新混合,以建立新的东西。

这与传统的金融体系进行对比;

基础设施碎片化——传统的金融应用程序不是建立在通用基础设施之上的。

孤立的应用程序——传统的金融应用程序通常是一家银行机构专有的。例如,富国银行的所有“金融科技应用程序”都可以协同工作,但不能跨越不同的银行机构。

开发者不友好——传统的金融应用程序不是让其他开发人员在其上构建服务的。

传统的金融体系确实有共同的标准;然而,要在市场参与者之间达成共识极其困难,因为金融机构将他们的软件视为他们的竞争护城河,而不是将产品作为差异化因素。

我们之所以在DeFi领域看到如此多的创新,其中一个最大的原因是因为系统是可互操作的,它允许开发者生态系统对他们创建的产品和服务有更多的创造性表达。最重要的是,开发者不需要浪费时间重新发明轮子,而是可以建立在通用框架上,并专注于使他们的产品与众不同的事情。

对所有人开放和访问

对于传统的金融应用程序,新用户通常需要经历漫长的注册流程、收入验证、信用检查,甚至是面对面的会议——仅仅是为了能够使用给定的金融产品。

由于金融机构制定了这些武断的规则,这些注册流程容易产生偏见,包括贷款歧视、拒绝基本银行服务、未经同意开设借贷额度、收取非法费用等。

使用DeFi应用程序,您只需要一个钱包地址就可以与这些系统进行交互。DeFi应用程序不需要收入验证,也不需要信用检查,而且在大多数情况下,除了您使用的钱包地址,它们甚至不需要知道您是谁。

这通常被称为DeFi应用程序是无需许可。如果您的钱包里有您想做的交易的资金,您就可以做到。没有任何机构或中介机构会停止或拒绝为您提供服务。无论您的背景是什么或来自哪个国家,DeFi应用程序都不会歧视。

这是DeFi产品最不被重视的方面之一。

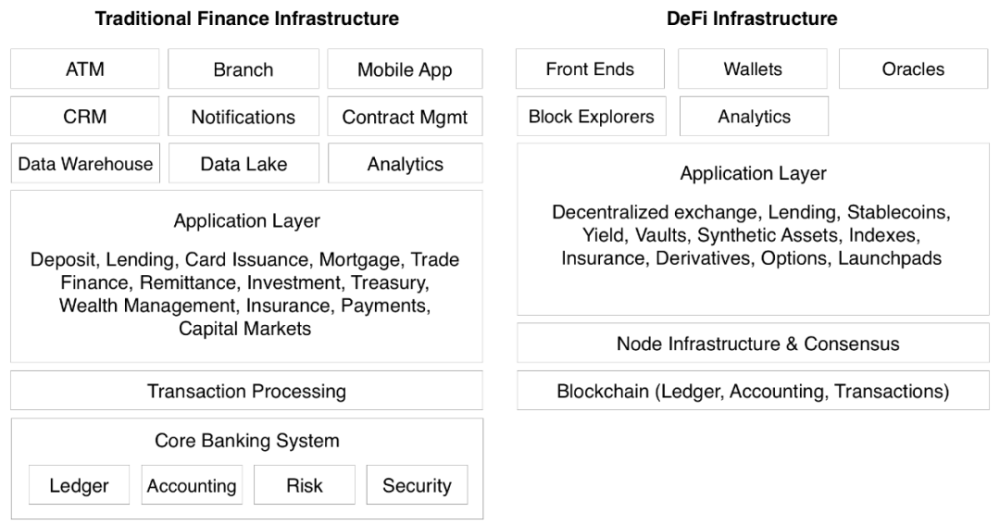

传统金融科技架构 vs DeFi架构

以下是关于传统金融科技应用程序和DeFi应用程序之间主要技术差异的架构图:

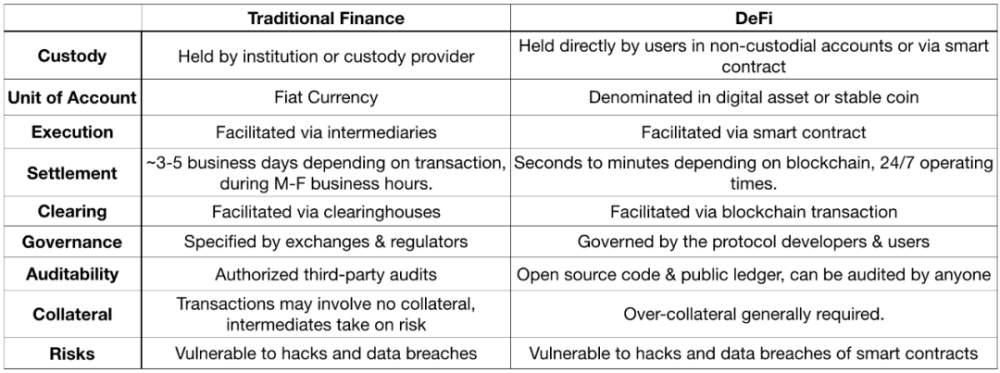

以下是关于中心化和去中心化金融应用程序之间一些主要区别的更直接的比较图:

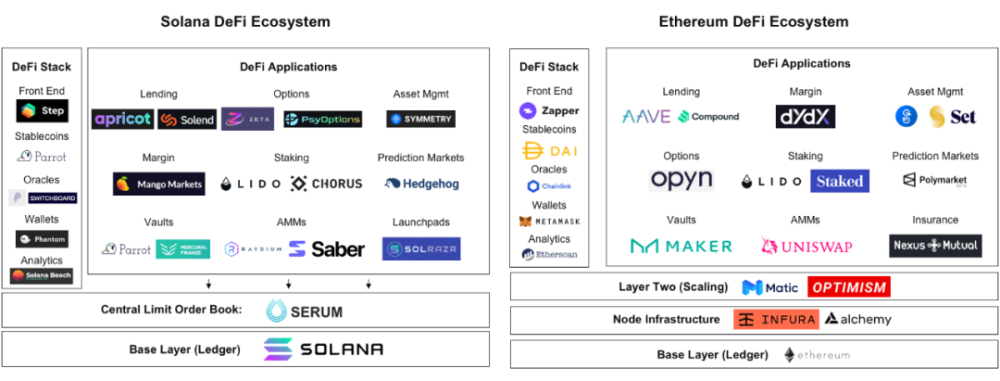

DeFi 基础设施——市场地图

下面是两种不同的DeFi生态系统的市场地图,一种建立在Solana生态系统上,另一种建立在以太坊生态系统上。

我选择这两个生态系统作为重点,是为了展示跨两种不同底层协议构建的DeFi应用程序的广度。我也相信Solana是最有趣的新Layer 1协议,因为它具有高交易吞吐量(每秒5万多笔交易)、次秒级延迟和交易确认时间,以及开发者在Solana协议之上构建DeFi应用程序的快速增长的生态系统。

虽然结构相似,但每个底层协议都有其自己的生态系统,而且该生态系统在很大程度上是相互独立的。下面是对每一层的一些进一步解释以及它们之间的权衡:

1.基础层(Layer 1)

基础层是核心分类账本身所在的区块链。以太坊是当今最主要的一层,而Solana是最有前途的新进入者,具有更快的交易速度、更高的吞吐量和更便宜的交易。

2.节点基础设施

需要查询有关底层分类帐的永无止境的数据量(检索块、查找交易、同步数据、写入交易等)。在以太坊生态系统中,出现了一个完整的行业来解决这个需求(Infura、Alchemy 等)。

与Solana相比,其底层分类帐足够快,而且足够同步,团队可以直接查询Solana的RPC节点(尽管这可能不会永远持续下去)。

3.Layer 2

在以太坊上,有各种Layer 2解决方案主要用于扩展,因为以太坊本身无法处理所有交易。两个有前途的扩展解决方案包括Matic、Optimism等。

在Solana上,由于只有一层可以构建(不需要Layer 2扩展解决方案),因此不需要专门的集成,也不需要与处理结算的基础分类账不匹配。

4.订单簿聚合

Solana的独特之处在于,一个名为Serum的DeFi项目占据了一个额外的层,该项目提供了一个CLOB(中央限价订单簿),供所有构建在此之上的DeFi项目使用。

当新的DeFi项目建立在Solana(DEX、AMM、Options等)之上时,它们可以从Serum中提取订单并将订单推回到Serum,从而大大减少大多数新金融应用程序面临的冷启动挑战。

最好的思考方式是将其视为“网络流动性”和“订单管理”系统,Solana生态系统中的大多数项目都使用该系统。

结合CLOB(Serum和AMM的更具创新性的例子之一是Raydium(与Uniswap v3非常相似)。这些系统的组合允许被动的LP使用Serum进行主动做市商。

DeFi工具集

无论是从开发者还是最终用户的角度来看,都需要一套通用的工具来操作这些DeFi应用程序。这些服务没有直接的传统金融类比,但它们包括:

钱包——人们用来存储资产和与DeFi应用程序连接的主要界面。

预言机— DeFi应用程序使用链上数据来参考价格和执行交易(例如:清算)。

Block Explorers & Analytics——像Block Explorers这样的工具被创建来允许人们直接查询区块链分类账本身。这些在验证交易时最常使用。

稳定币——DeFi生态系统中使用的两种主要资产包括底层的本地协议代币(ETH或SOL)和理想的链上稳定币(USDC、Dai或Pai)。

前端——一个新兴的层,它创建易于使用的前端应用程序,可以同时与多个DeFi项目交互,或简化交易。这包括以太坊生态系统中的Zapper.fi或Solana生态系统中的Step Finance。

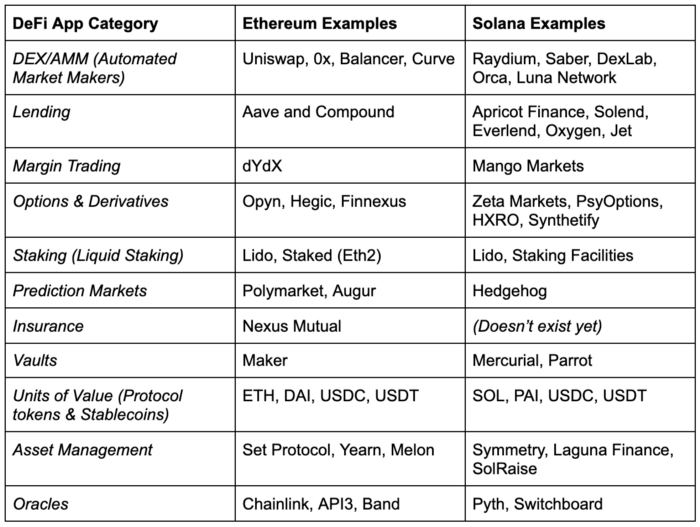

DeFi应用程序

DeFi应用程序本身由所有核心金融应用程序组成,这些应用程序可以直接使用,也可以嵌入到加密生态系统中的其他各种应用程序中。

DeFi基础设施的潜在缺失部分

当将DeFi基础设施与传统金融基础设施进行比较和对比时,有一些东西在去中心化的世界中还不存在,值得去探索。

下面是一些需要重点介绍的内容:

消费者应用程序——在传统的金融领域中,消费者通常使用消费者应用程序(例如Robinhood、Chime、Transferwise),而不是底层协议本身。DeFi领域的前端可以得到极大地改进,并在整个消费者体验中发挥更大的作用。总的来说,从消费者的角度来看,大多数DeFi应用的UI/UX仍然很难使用。

CRM——DeFi领域并没有真正的客户关系管理概念,通常也不收集任何数量的客户数据。虽然从隐私的角度来看很好,但更好地了解客户有很大的价值。

通知——通知或警报在DeFi领域中根本不存在。在更广泛的层面上,也没有任何与用户沟通的好方法。

产品分析——有一些工具可以衡量区块链活动,但不能衡量DeFi应用程序中的参与度。

安全性——DeFi产品通常会进行安全审计;然而,没有一项安全审计能保证消费者在传统金融世界中习惯的最常见的保护措施。最重要的是,对安全审计员的需求超过了供应,因此这是一个很大的瓶颈。

交易回滚——在传统金融中,如果您犯了错误,金融机构可以发起交易的回滚。这在DeFi中尚不存在。

托管——目前,大多数DeFi项目都需要从个人钱包的角度进行交互。没有一个托管人允许您与DeFi应用程序进行交互。

开发者平台——加密领域的大多数开发者都建立在layer 1协议本身之上。目前还没有开发者平台或中间件的概念。

可嵌入钱包——钱包被视为这些外部服务,没有任何白标钱包产品可以将它们直接嵌入DeFi应用程序本身。有一些倡议,例如Torus,但这些仍处于起步阶段。

身份——传统金融界对DeFi的最大抱怨之一是用户的匿名性。理想情况下,需要有一种方法可以在保护消费者隐私的同时,将不良行为者拒之门外。

金融应用的未来

在与数百名创始人会面并看到团队取得的进展之后,有一点非常清楚——DeFi的创新速度比传统金融科技应用程序快10倍。

在传统金融中:

底层分类帐不是开源的,也不是对开发者友好的。

有一整套“银行即服务”应用程序只是为了将底层的合作银行包装在开发者友好的平台中。

金融科技应用程序在监管方面非常具有挑战性,通常需要多年开发才能发布单个产品。

与DeFi进行对比,其中:

一切都是开源的,包括账本本身。

所有交易都是公开的。

一切都是从开发者在协议之上构建应用程序的角度构建的。

新的DeFi应用程序在数周内构建和发布,而不是数年。

我们相信DeFi开发者将永远改变金融世界的运作方式。我们非常看好DeFi基础设施堆栈和社区。